Foram encontradas 6.938 questões.

A empresa ABC está pensando em adotar um sistema de custeio direto. A direção pediu ao contador para informar que efeito a adoção do custeio direto teria sobre os estoques. Com base no último período, foram produzidas 50.000 unidades e sobraram no estoque 15.000 unidades. O contador informou os seguintes saldos:

Materiais diretos................................ R$ 250.000,00

Mão de obra direta............................ R$ 285.000,00

Custos indiretos de produção

variáveis............... R$ 175.000,00

fixos...................... R$ 85.000,00

Despesas administrativas..................... R$ 50.000,00

Utilizando o método do custeio por absorção e o do custeio direto, qual o custo a ser atribuído para as 15.000 unidades em estoque?

absorção direto

Provas

Determinada empresa pretende estabelecer uma nova unidade fabril. Estudos técnicos efetuados revelaram ser absolutamente inviável uma jornada acima de 20 horas diárias de trabalho. Para este grau de ocupação, considerado o máximo da empresa, foram estimados os seguintes dados:

Receita .................................. R$ 8.750,00

Custo variável.......................... R$ 5.000,00

Admite-se a proporcionalidade dos dados acima aos diversos graus de ocupação. Os custos fixos da empresa são de R$ 2.000,00. Com base nos elementos fornecidos, indique a margem de contribuição total e o resultado total para uma ocupação de 80%.

margem de resultado

contribuição total

Provas

A loja PREÇO LTDA. tem um faturamento de R$ 40.000,00. Os impostos diretos com vendas e comissões somam 20%. As despesas fixas (média mensal) da loja totalizam R$ 10.000,00. A loja adquiriu produtos cujo valor unitário é de R$ 9,00 e deseja vender com uma rentabilidade de 8% após o imposto de renda, cuja alíquota é de 20 %.

O preço de venda unitário e o Mark-up (multiplicador) do custo são, respectivamente,

Provas

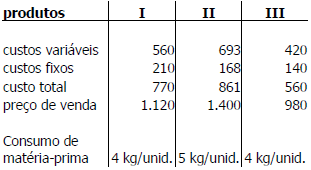

A empresa ALFA S.A produz três produtos diferentes, para o que utiliza a mesma matéria-prima.

As principais informações são apresentadas a seguir: (valores unitários em R$)

Em determinado período, a empresa tem somente 252 kg de matéria-prima. A demanda para estes produtos é de 28 unidades no período e a comissão sobre vendas é de 10%.

Para maximizar o lucro, a quantidade de unidades de cada produto a ser produzida neste período será

I II III

Provas

Uma empresa adquiriu uma unidade pelo valor de R$ 250.000,00 e deseja uma rentabilidade sobre o empreendimento de 5% ao mês. A projeção do preço de venda de seu novo produto é de R$ 16,00 por unidade. Projetou para o mesmo produto um custo variável de R$ 9,00 por unidade e custos diretos com vendas de 20%. Os custos e despesas fixas totalizam R$ 10.300,00 por mês. Diante destas informações, o Ponto de Equilíbrio Econômico é de

Provas

A empresa EMBALAGENS S.A. fabrica caixas de papelão na sua linha de produção para a indústria de calçados. Para a referida linha, o padrão para a mão-de-obra é de 3 minutos por unidade ao valor de R$ 20,00 por hora.

Durante o período, foram produzidas 2.300.000 caixas, consumindo 118.000 horas de mão-de-obra. O valor desta mão-de-obra direta é de R$ 19,00 por hora. Para análise de desempenho, as diferenças entre tempos de mão-de-obra e preços desta mão-de-obra expressas em valores são, respectivamente,

Provas

Existem diversos sistemas de acumulação de custos e critérios de custeio.

A propósito desse assunto, assinale a opção correta.

Provas

Os custos são classificados segundo diferentes critérios.

Acerca desses critérios, assinale a opção correta.

Provas

Considerando que uma indústria tenha uma capacidade instalada para a produção de 2.500 unidades de determinado produto, que o ponto de equilíbrio corresponda a 2.000 unidades e que a margem de contribuição unitária seja de R$ 100,00, assinale a opção correta.

Provas

Para determinar a quantidade a ser produzida no ponto de equilíbrio, considere a hipótese de um bem cujo preço unitário de venda é R$ 60,00 e o custo unitário variável, R$ 20,00, sendo o custo fixo de R$ 120.000,00. Considere também que o lucro desejado seja de R$ 20.000,00.

Com referência a essa situação hipotética, assinale a opção correta.

Provas

Caderno Container