Foram encontradas 6.945 questões.

A Cia. Alfa produz três produtos e as seguintes informações sobre eles são conhecidas:

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroGrau de Alavancagem Operacional

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

- Margem de Segurança

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Provas

Questão presente nas seguintes provas

Considere as seguintes afirmações sobre o Activity Based Costing (ABC):

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes

ao mês de novembro de 2014:

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

- Noções BásicasRateio dos CIF

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

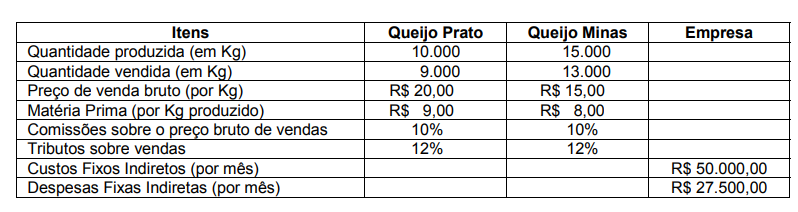

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

Os coprodutos

Provas

Questão presente nas seguintes provas

750411

Ano: 2015

Disciplina: Contabilidade de Custos

Banca: GL Consultoria

Orgão: Câm. Presidente Prudente-SP

Disciplina: Contabilidade de Custos

Banca: GL Consultoria

Orgão: Câm. Presidente Prudente-SP

Provas:

Gasto é o sacrifício financeiro que a entidade arca para obter um produto ou serviço qualquer, sacrifício este representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). Entre as vertentes do gasto, pode-se afirmar que o custo corresponde a:

Provas

Questão presente nas seguintes provas

Como meta para os produtos de sua linha de produção a QOALA Industria Ltda, adota o custo padrão.

Para determinado período produtivo, o tempo gasto com mão de obra direta ficou 20% acima do número de horas estimadas, que foi de 100 horas.

No mesmo período, no entanto, houve também variação do custo de mão de obra direta por unidade de tempo, que ficou R$ 0,15 abaixo do custo estimado de R$ 0,75 por hora.

Diante desse quadro, é possível afirmar que o custo estimado foi

Provas

Questão presente nas seguintes provas

Os custos indiretos de fabricação representam todos os custos que a empresa tem e que não são caracterizados como material direto e mão de obra direta, mas necessários à atividade produtiva. Constituem custos indiretos de fabricação os gastos em

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG 04 – Ativo Intangível, são exemplos de gastos que não fazem parte do custo de ativo intangível, EXCETO:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container