Foram encontradas 6.938 questões.

- Apropriação dos Custos à ProduçãoCusto de Produção

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Sistemas de Acumulação de Custos

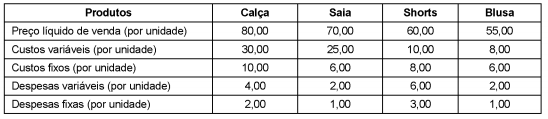

A empresa Costureira S.A. produz quatro produtos: Calça, Saia, Shorts e Blusa. As informações referentes a cada produto, cujos valores estão em reais, são apresentadas a seguir:

Os custos fixos são comuns aos quatro produtos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o seu objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é:

Provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

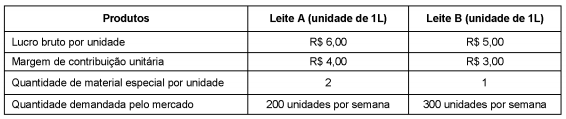

Considere as informações sobre os dois produtos da Cia. Leites Especiais, conforme tabela abaixo.

A Cia. Leites Especiais só consegue comprar 500 unidades de material especial por semana para a produção dos dois tipos de leite. Considerando o seu objetivo de maximizar o lucro, a Cia. Leites Especiais deve produzir e vender as quantidades semanais do Leite A e do Leite B, respectivamente, em unidades, de

Provas

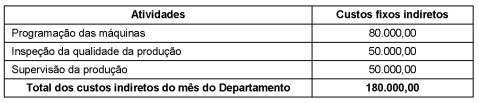

A Cia. Produtora produz os produtos A, B e C. Em junho de 2018, foram produzidas 5.000 unidades do produto A, 2.000 unidades do produto B e 4.000 unidades do produto C.

Os custos fixos indiretos do mês de junho de 2018 referentes às atividades realizadas no Departamento de Produção foram, em reais:

As informações sobre os direcionadores de custos de atividades no mês de junho de 2018 foram:

Considerando que a empresa adota o Custeio Baseado em Atividades, o valor dos custos fixos indiretos atribuído ao produto

Provas

Disciplina: Contabilidade de Custos

Banca: IBADE

Orgão: Câm. Porto Velho-RO

Provas

Disciplina: Contabilidade de Custos

Banca: IBADE

Orgão: Câm. Porto Velho-RO

- Apropriação dos Custos à ProduçãoCusto de Produção

- Apropriação dos Custos à ProduçãoCusto de Transformação ou Conversão

Provas

Disciplina: Contabilidade de Custos

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas

Disciplina: Contabilidade de Custos

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

- Tipos de CusteioAbsorção ou Integral

- Tipos de CusteioBaseado em Atividades (ABC)

- Tipos de CusteioDireto ou Variável

I. No método de Custeio Variável, os custos fixos são tratados como custos do período, indo diretamente para o resultado do exercício. Pelo método de Custeio Variável, obtém-se a margem de contribuição de cada produto. II. No método de Custeio por Absorção, somente os custos integrarão o resultado do exercício, em razão de que esse método de custeio contempla como custo de fabricação todos os custos incorridos no processo de fabricação, sejam eles diretos ou indiretos. III. O método de Custeio baseado em Atividades (ABC) se caracteriza pela atribuição dos custos diretos aos produtos por meio de atividades. IV. O método de Custeio Direto é estruturado para atender as disposições legais quanto à apuração de resultados e à avaliação patrimonial.

Quais estão corretas?

Provas

Disciplina: Contabilidade de Custos

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

I. A quantidade de unidades a serem vendidas para se atingir o PE é obtida por meio da seguinte fórmula: QV = CF÷(PV-CV)

II. O PE é obtido quando MC = CF+(QV×CV)

III. A Margem de Contribuição Total é obtida pela seguinte fórmula: MC = CV × QV

Quais estão corretas?

Provas

- Apropriação dos Custos à ProduçãoCusto de Produção

- Apropriação dos Custos à ProduçãoCustos do Período

Provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Provas

Caderno Container