Foram encontradas 40 questões.

A empresa Geral Ltda. opera com a seguinte estrutura de despesas como porcentagens das vendas: ICMS da Venda, 18%; PIS/COFINS, 4,65%; Comissões, 2,50%; Despesas administrativas, 6%. A empresa deseja um LAIR de 20%. Nesse caso, o multiplicador de MARK -UP que deverá ser praticado é:

Provas

A Empresa Sideral Ltda. dedica-se à comercialização de relógios de ponto eletrônicos. Em 1/04/2008, seu estoque estava constituído de 200 unidades ao custo unitário de R$ 1000,00. Durante o mês de abril foram realizadas as seguintes operações com produtos:

– 1/04/08 - compra de 300 unidades por R$1200,00 cada uma, a prazo.

– 2/04/08 - venda de 100 unidades a R$ 1500,00 cada uma, sendo 50% a vista e 50% a prazo.

– 15/04/08 - venda de 300 unidades a R$ 1400,00 cada uma, a prazo.

– 18/04/08 - compra de 200 unidades a R$ 1300,00 cada uma, a prazo.

– 20/04/08 - venda de 100 unidades a R$ 1400,00 cada uma, a vista.

O valor do CMV, ao efetuar o controle dos estoques pelos métodos PEPS (FIFO) e UEPS (LIFO), é:

Provas

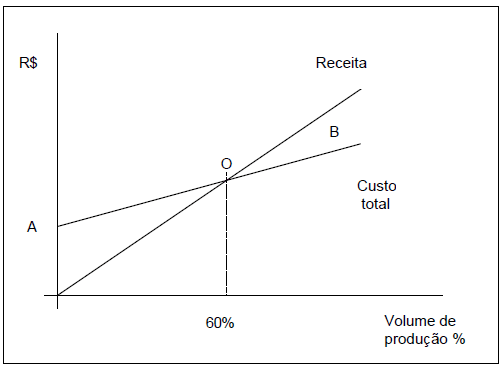

O deslocamento que sofre a linha que representa o custo total no caso de um aumento no custo da matéria prima é:

Provas

Analise as afirmações abaixo:

I Alguns materiais indiretos têm durabilidade superior a um ano, podendo ser consumidos ou deixados para ser utilizados após vários anos da data de sua requisição. São exemplos disso: modelos, moldes, dispositivos e algumas ferramentas. Nesse caso, dependendo da materialidade (do valor) e do tempo de uso, esses materiais poderão ser considerados como ativos, em vez de considerados como despesas. Caso sejam considerados como ativos, terão seu consumo determinado pelo processo de depreciação periódica.

II Os sistemas do tipo MRP II são os mais adequados àquelas empresas cujos objetivos estratégicos prioritários forem privilegiados pela técnica: o cumprimento de prazos e a redução de estoques. Apesar da aparente conveniência generalizada de se priorizarem critérios como o cumprimento de prazos e a redução de estoques, é necessário que se considerem também quais os custos dessa priorização, já que, a priorização de certos critérios só pode ocorrer à custa do desempenho de outros.

III No sistema MRP II, há duas formas de executar o planejamento de produção utilizando o MRP II: forma degenerativa e a forma Net- Change (ou de mudanças líquidas). Essas duas formas diferem na maneira com que o sistema replaneja as necessidades de materiais a partir de mudanças no ambiente produtivo.

IV No MRP II, o aumento do tamanho dos lotes pode ajudar o sistema produtivo a conviver melhor com os custos fixos decorrentes do atendimento de ordens. Os custos fixos referem-se àqueles custos que ocorrem a cada vez que se emite ou se executa uma ordem, independente do seu tamanho.

São verdadeiras as afirmações:

Provas

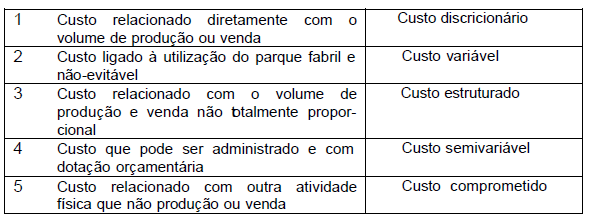

Relacione a primeira coluna à segunda de forma que melhor correspondam a cada conceito de comportamento de custo para orçamento.

Com base na relação obtida de cima para baixo, a resposta é:

Provas

Para que o ponto de interseção das retas se dê em um volume de produção mais próximo da origem, sendo o mercado de concorrência perfeita no qual o agente não altera os preços, torna-se necessário:

Provas

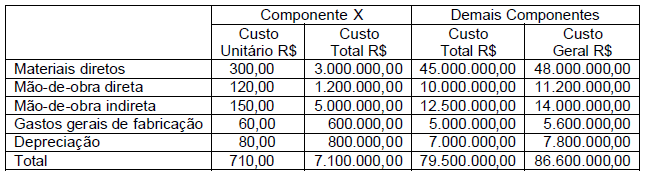

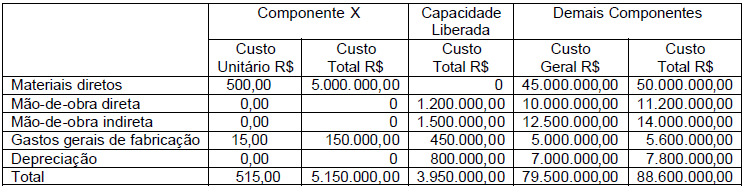

A empresa Certa S.A. produz o componente X utilizado na montagem de seu produto principal e está analisando a possibilidade de terceirização. Para essa análise, levantou os dados apresentados nos quadros I e II abaixo:

I Hipótese de fabricação – isolamento de custo do item – Método-Base: Custo por absorção – Quantidade de produto final: 10.000 unidades

II Hipótese de terceirização – Isolamento do custo do item – Método-Base: Custo por absorção- Quantidade de produto final: 10.000 unidades

Com base nessas informações escolha, entre as opções a seguir, a sentença que melhor representa a análise.

Provas

A Cerro Azul, após um estudo sobre a gestão de materiais diretos, encontrou que o custo de pedido feito ao seu principal fornecedor é de R$100,00, incluindo gastos com fretes, pagamentos, conferências etc. Cada quilo do material de código 030 mantido em estoque custa R$25,00 por ano. A demanda anual é de 800 kg e é supostamente constante e uniforme.

A quantidade solicitada por pedido, de forma a minimizar o custo, é:

Provas

Podemos afirmar que o ponto O, de interseção das duas retas, marcado como 60% representa:

Provas

A empresa Alfa Ltda. comercializa o Produto A de São Paulo para vendê-lo no seu estado. A alíquota de ICMS na venda é de 18% e, na compra, de 12%. A alíquota do IPI é de 10% sobre o preço de compra e o PIS de 1,65%. Em tal situação, o preço da mercadoria A comprada a vista a seu fornecedor por R$ 25.000,00 teria como preço correto a ser atribuído ao custo para aplicação do MARK-UP:

Provas

Caderno Container