Foram encontradas 15.143 questões.

FENILI, R. R. Gestão de Materiais. 2. ed. Brasília: Enap, 2016.

Sobre esses nichos ou atividades, julgue os itens a seguir e assinale a opção que apresenta a sequência CORRETA (Considere: V - VERDADEIRO / F - FALSO):

I - A gestão de compras refere-se ao recebimento, armazenagem, distribuição e movimentação de materiais.

II - A gestão de estoques é responsável pela análise dos custos de estoque, previsão de consumo, operacionalização dos sistemas de reposição de estoque, inventários dos estoques e apuração de indicadores (giro e cobertura de estoques, entre outros).

III - A gestão dos centros de distribuição refere-se ao tombamento, desfazimento (alienação), guarda e conservação, inventário de bens patrimoniais e cálculo de depreciação.

Provas

Disciplina: Administração de Recursos Materiais

Banca: LJ Assessoria

Orgão: Pref. Buriticupu-MA

Sem uma classificação de materiais bem definida, seria quase impossível administrar estoques. Das etapas da classificação de materiais, a catalogação implica em:

Provas

Disciplina: Administração de Recursos Materiais

Banca: AMAUC

Orgão: Pref. Ipumirim-SC

Marque a alternativa com expressão que completa corretamente o sentido do enunciado.

Provas

Disciplina: Administração de Recursos Materiais

Banca: VUNESP

Orgão: EsFCEx

A empresa ABC em seu novo processo para mensurar e monitorar os custos de qualidade, identificou os investimentos necessários para fazer frente aos desenvolvimentos de fornecedores, produtos e do sistema de produção, os quais devem ser classificados como custos

Provas

Disciplina: Administração de Recursos Materiais

Banca: FAU-UNICENTRO

Orgão: Pref. Renascença-PR

Provas

Disciplina: Administração de Recursos Materiais

Banca: FAU-UNICENTRO

Orgão: Pref. Renascença-PR

Provas

Disciplina: Administração de Recursos Materiais

Banca: AMEOSC

Orgão: Pref. Princesa-SC

Os benefícios da gestão de materiais são, EXCETO:

Provas

Disciplina: Administração de Recursos Materiais

Banca: IBRASP

Orgão: Pref. Rianápolis-GO

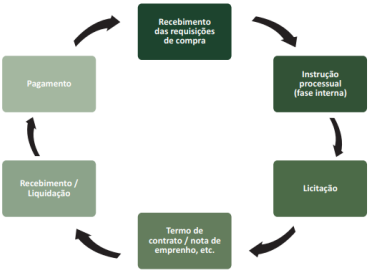

Observe a figura abaixo:

Provas

Disciplina: Administração de Recursos Materiais

Banca: IBRASP

Orgão: Pref. Rianápolis-GO

- Classificação de MateriaisTipos de Classificação de MateriaisClassificação XYZ: Importância Operacional

Observe a figura abaixo:

ETAPA | DESCRIÇÃO |

Etapas Provisórias | Entrada de materiais: recepção dos veículos transportadores; verificação de dados básicos da entrega (informações da nota fiscal, existência de autorização da entrega pela empresa etc.); encaminhamento para a área de descarga. Nessa etapa, o “recebedor” assina no documento fiscal que acompanha o material, apenas para fins de comprovação da data de entrega. |

Etapas Intermediárias | Conferência quantitativa: verificação se a quantidade declarada pelo fornecedor na nota fiscal corresponde àquela efetivamente entregue. Conferência qualitativa: verificação de se as especificações técnicas do objeto entregue estão de acordo com as solicitadas pelo setor de compras (dimensões, marcas, modelos etc.). |

Regularização | Regularização: é o resultado lógico decorrente das fases anteriores. Pode ser originada uma das seguintes situações: entrada do material no estoque e liberação do pagamento ao fornecedor. Nesse caso, houve aceitação do material, ou o recebimento definitivo; devolução parcial ou total do material ao fornecedor. Nesse caso, a aceitação foi parcial ou, simplesmente, o material não foi aceito; reclamação junto ao fornecedor, por falta de material. |

A figura acima represente o cronograma de qual etapas da gestão de materiais?

Provas

Disciplina: Administração de Recursos Materiais

Banca: IMAIS

Orgão: Câm. Cajamar-SP

Sobre a contagem cíclica, analise as proposições abaixo.

I. É um procedimento que visa contar todos os itens do estoque em datas mensais pré-definidas e com itens já definidos, utilizando uma ferramenta, por exemplo, classificação ABC como parâmetro para sua realização.

II. É a contagem periódica dos materiais existentes para comparação com os estoques registrados pela instituição, a fim de comprovar sua existência e exatidão com as informações contidas no seu controle interno.

III. Seu objetivo é diminuir os erros nos registros de estoque e identificá-los para corrigi-los o mais breve possível.

É correto o que se afirma em

Provas

Caderno Container