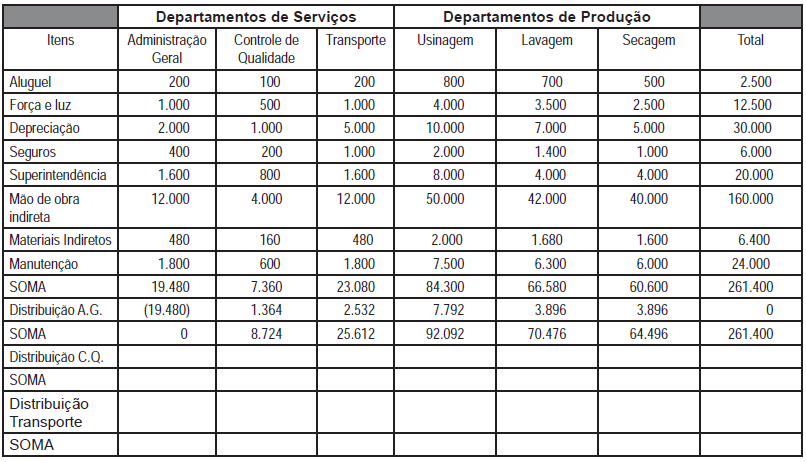

A Indústria Metalúrgica Metal Azul Ltda. aloca os custos aos produtos por meio do critério de departamentalização. Em março de 2010, a contabilidade de custos da Empresa apresentou o seguinte quadro de rateio de custos indiretos, em reais, aos departamentos:

A distribuição dos custos indiretos dos departamentos de serviço aos departamentos de produção foi realizada por meio do seguinte critério:

Considerando-se que, no quadro acima, a distribuição dos custos da Administração Geral para os demais departamentos já foi realizada, e que, no rateio, deve-se arredondar os valores utilizando-se o critério usual (até 4, para baixo; igual ou acima de 5, para cima) para evitar centavos, o total de custos atribuído ao departamento de secagem no período foi, em reais, de